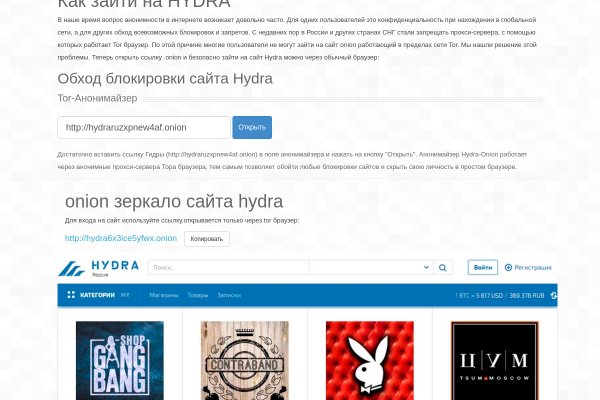

Что такое кракен в интернете

Компания ООО ГИДРА, адрес: г. Москва, пер. Уланский, д. 14 к. А офис Э/П/К 1/II/11 зарегистрирована 04.02.2020. Организации присвоены ИНН 7708372231, ОГРН krweb 1207700039271, КПП 770801001. Основным видом деятельности является строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения, всего зарегистрировано 14 видов что деятельности по ОКВЭД. Связи с другими компаниями отсутствуют.

Количество совладельцев (по данным ЕГРЮЛ): 1, генеральный директор - Домуховский Вадим Иванович. Размер уставного капитала 350 000₽.

Компания ООО ГИДРА не принимала участие в тендерах. В отношении компании было возбуждено 4 исполнительных производства, из них текущих 4. ООО ГИДРА участвовало в 2 арбитражных делах.

Реквизиты ООО ГИДРА, юридический адрес, официальный сайт и выписка ЕГРЮЛ, а также 1 существенное событие доступны в системе СПАРК (демо-доступ бесплатно).

Что такое кракен в интернете - Kraken даркнет gigageek ru

– официальный маркетплейс, предоставляющий товары и услуги, запрещенные законодательствами РФ и стран СНГ. На просторах портала каждый пользователь может найти продукцию, которую в открытом доступе в интернете отыскать практически невозможно.Доброго, мне бы тоже пробу а-пвп гаш шмаль, в принципе все что курится и нюхаеться Уфа.Был бы признателен.Соглашусь. Единственный раз возникла проблема в этом магазине (GPS у кладмена поволокло чуть или что-то подобное), была решена полностью, без администрации и прочего срача. А обращаюсь в этот магазин со времён одного ныне покойного сайта и появления его в моём городе. И вчера всё опять было изумительно. Никаких проблем с подъемом.Присоединюсь к оратору выше. примеры отзывов могу предоставить. всё красиво с фото,раскрыты все способы употребления и главное быстро. Вэлкам таксказать в Липецк.Посмотрите ЛСjohntronoleg написал: ↑блин, думал нормальный магазин, а как позицию Амфетухи подписали метАмфетамин, отношение такое же как к тем, кто через телевизор ложки гнул в 90-ые. обман — это плохоНажмите, чтобы раскрыть…Что не так?Поясню — заказали амф у поставщика, раздали многопробников в МСк и Питере, в том числе людям которые употребляют вв, отзывы строго положительные, те кто вв — сказали что стафф на 8 приход есть.Дополнительно к био-тестам, самостоятельно сделали тесты (описанные на форуме гидры), которые позволяют определеить наличие кофеина и других незаявленных примесей, результаты нас порадовали так же как и результы наших тестеров и мы с уверенностью продавали.Нет доступных тестов определить амфетамин это или метамфетамин — просто нет — посмотрите тест полоски теже — нет там разделения мет и амф — они одного типа, продукты одной группы.Считаете это обманом — пересчитайте :-). Умышленно я никогда никого не вводил в заблуждение, бодягу никогда не продавал, работаем на репутацию.Я с Вами согласен, что случившиеся не идет в плюс нашей репутации, мы со своей стороны сделали больше для проверки своего товара, чем большинство других магазинов и не собираемся на этом останавливаться. Будем Вас и всех наших клиентов радовать качественной работой.Голосую за #14. lonelyygrass .Хорошее сочетание , как красивого места , так и удобного в плане быстро и без палева забрать .И так чем питаются наши растишки ? Это строго органическая почва , гуано летучих мышей , экстракт морских водорослей , и супер био микс — состоящий из рыбной эмульсии измельченного пера , костной муки , бактерий и грибов!Также используется триходермин БТ и Байкал М-1 , ведь органическое производство это симбиоз растения полезных грибов и бактерий , последние способствуют быстрому розложению органики за счет чего обеспечивают растения питание в доступной форме , а так же защищают растение от грибковых и бактериальных заболеваний , тем самым исключают использование химикатов! Смотрим фото!Как получить бонус, если никто не отвечает в лс уже 2 недели?Это что же, сегодня объявят победителей. Все, я думаю..нет, — я уверен!: все в предвкушении получения призов!!=) Всем удачи и успехов! Знаю, что ребята в магазине работают славные и ровные, и вознаградят всех достойных!;)PS:ждёмсждёмс…локти уже начинанют покусываться)))16:00 Начало эксперимента.16:07 Два напаса сделаны, стало хорошо.16:20 Сильно не мажет, но тянет ещё с прихода, просто замечательно.17:00 Приятное сладко-пряное послевкусие.17:30 Реальность дополнена ещё несколькими напасами, мажет всё ещё слабо, эйфория полная. Тянет думать конструктивно и на тему дня завтрашнего, выпинывает не задиваниваться. Сативность налицо! На «жор» не тянет, хотя здоровый аппетит появился.17:39 Ещё один напас — и разрыв реальности точно где-то неподалёку.Далее — несколько часов, до 21:00, гулял, терялся — полный трип.*В тесте использовались бонг MNML и грайндэр Dope Bros. Благодарю Boogie Shop.Спустя ещё полторы недели экспериментов подтверждаю ВЫСОЧАЙШЕЕ марсианское качество бошек! Рекомендую! Потрясающее сочетание стоуна в смысле полного пробивания толлерантности и очень созидательного сативного эффекта, провоцирующего на постоянное действие, движение.

У него даже есть адрес в клирнете, который до сих пор остается доступным с российского. Хостинг изображений, сайтов и прочего Tor. Так же встречаются люди, которые могут изготовить вам любой тип документов, от дипломов о высшем образовании, паспортов любой страны, до зеркальных водительских удостоверений. То есть вы можете прийти со своим обычным кошельком зарегистрированные на вас же и купив определенные монета, а после их продав вы получаете дополнительные транзакции и конвертацию средств. Org b Хостинг изображений, сайтов и прочего Хостинг изображений, сайтов и прочего matrixtxri745dfw. TLS, шифрование паролей пользователей, 100 доступность и другие плюшки. Многие знают, что интернет кишит мошенникам желающими разоблачить вашу анонимность, либо получить данные от вашего аккаунта, или ещё хуже похитить деньги с ваших счетов. Onion - OnionDir, модерируемый каталог ссылок с возможностью добавления. 1566868 Tor поисковик, поиск в сети Tor, как найти нужный.onion сайт? Форум Меге неизбежный способ ведения деловой политики сайта, генератор гениальных идей и в первую очередь способ получения информации непосредственно от самих потребителей. Это сделано для того, чтобы покупателю было максимально удобно искать и приобретать нужные товары. Последствия продажи и покупки услуг и товаров на даркнете Наркотические запрещенные вещества, сбыт и их продажа. Onion - Konvert биткоин обменник. Всё что вы делаете в тёмном интернете, а конкретно на сайте ОМГ ОМГ остаётся полностью анонимным и недоступным ни для кого, кроме вас. Ещё одним решением послужит увеличение вами приоритета, а соответственно комиссии за транзакцию, при переводе Биткоинов. Веб-сервисы По степени удобства веб-сервисы, предлагающие открытие заблокированных сайтов через прокси-серверы, не сильно отличаются друг от друга. Onion/ - Torch, поисковик по даркнету. Годный сайтик для новичков, активность присутствует. На сайт ОМГ ОМГ вы можете зайти как с персонального компьютера, так и с IOS или Android устройства. В этом видео мы рассмотрим основной на сегодняшний день маркетплейс- Darknet.

ContactWarm flames breathe & glow with realistic logs & embers, bringing your fireplace to lifeManually controlled Vented log sets are perfect for chimneyed fireplacesVent-Free logs are a great option where you don't have a flu. Models include Thermostat, Remote, or Manual controlsRemote models have a unique self-charging feature that allows the battery to be re-charged by the flameLearn More »Vent-Free heating provides supplemental heat to rooms allowing energy savingsNo vent pipes needed, keeping all the heat in the room and installation costs at a minimum.Oxygen Depletion Sensor (ODS) turns the heater off if the oxygen drops below a safe level.No Electricity needed. Great during power failuresLearn More »Torpedo Heaters are great for construction sites and outdoor tented areas that have good ventilation.High Quality Danfoss Gear pumpAutomatic ignitionOver Heat ProtectionElectronic Thermostat with Digital DisplayLearn More »Infared Radiant waves heat the object and not the air making it ideal for outdoor applications or construction areas with good ventilationPiezo IgnitionFar more portable than traditional patio heatersGreat шоп for tailgatingLearn More »The Thermablaster Industrial Electric heaters are perfect for workshops with high ceilings and large floor space.Heat Output: 14000 BTU & 17000 BTUElectric blower heater for professional purposesDurable stainless steel heating elementThermostat controlLearn More »BLOG12.12.16THERMABLASTER Remote Log Sets with Dr. Frank on CBS TV PittsburghRead More04.28.16Thermablaster by Reecon will be attending the National Hardware Show in Las Vegas on May 4th through May 6th!Thermablaster by Reecon will be attending the National... Read More12.03.15Thermablaster Outdoor Infrared Heaters on GroupOn!https://www.groupon.com/deals/gg-thermablaster-outdoor-infrared-heaters Thermablaster Outdoor Infrared Heaters are now available... Read More